一、產(chǎn)業(yè)鏈

汽車連接器的作用是在電路內(nèi)被阻斷處或孤立不通的電路之間,架起溝通的橋梁,從而使電流流通,使電路實現(xiàn)預(yù)定的功能。汽車連接器形式和結(jié)構(gòu)是千變?nèi)f化的,其主要是由四大基本結(jié)構(gòu)組件組成,分別是:接觸件,外殼(視品種而定),絕緣體,附件。

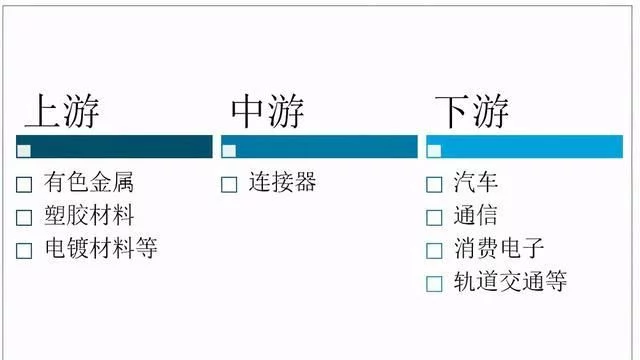

連接器上游主要包括有色金屬、塑膠材料等原材料,下游行業(yè)主要包括汽車、通信、消費(fèi)電子、軌道交通等行業(yè)。

連接器產(chǎn)業(yè)鏈

資料來源:智研咨詢整理

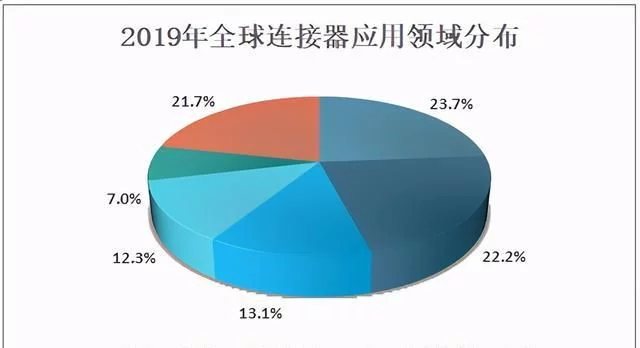

汽車領(lǐng)域是連接器最大的應(yīng)用市場,從2019年全球連接器應(yīng)用領(lǐng)域分布來看,其中汽車領(lǐng)域占比23.7%,通信領(lǐng)域占比22.2%,消費(fèi)電子領(lǐng)域占比13.1%,工業(yè)領(lǐng)域占比12.3%,軌道交通領(lǐng)域占比7.0%。

資料來源:Bishop&Associates;、智研咨詢整理

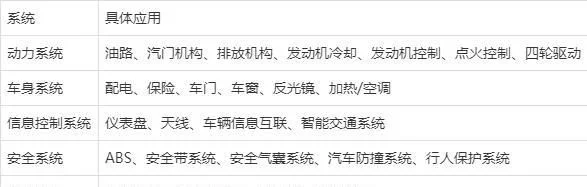

汽車連接器廣泛應(yīng)用于動力系統(tǒng)、車身系統(tǒng)、信息控制系統(tǒng)、安全系統(tǒng)、車載設(shè)備等方面,類型包括圓形連接器、射頻連接器、FCP連接器、I/O連接器等。

連接器在汽車制造業(yè)中的應(yīng)用

資料來源:智研咨詢整理

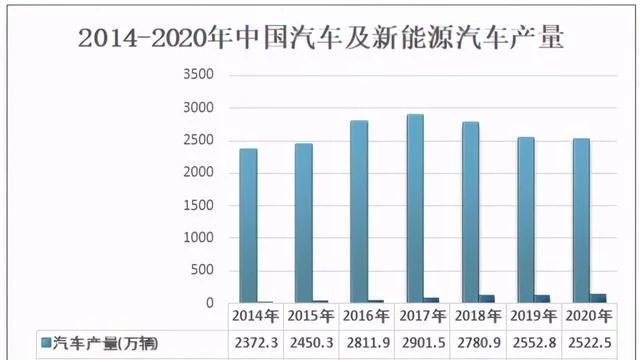

2020年,在我國汽車行業(yè)在轉(zhuǎn)型升級過程中,受中美貿(mào)易摩擦、環(huán)保標(biāo)準(zhǔn)切換、新能源補(bǔ)貼退坡等多方面因素影響,中國汽車產(chǎn)量為2522.5萬輛,同比下降1.2%;其中新能源汽車產(chǎn)量為136.6萬輛,同比增長10.0%。

資料來源:中國汽車工業(yè)協(xié)會、智研咨詢整理

二、市場規(guī)模

早期,隨著國內(nèi)汽車行業(yè)的不斷升溫,作為其主要配件之一的汽車連接器市場也逐漸變熱,汽車不再僅僅是運(yùn)輸工具,它融入了更多的娛樂、智能等功能,由此催生了汽車連接器產(chǎn)業(yè)的發(fā)展。

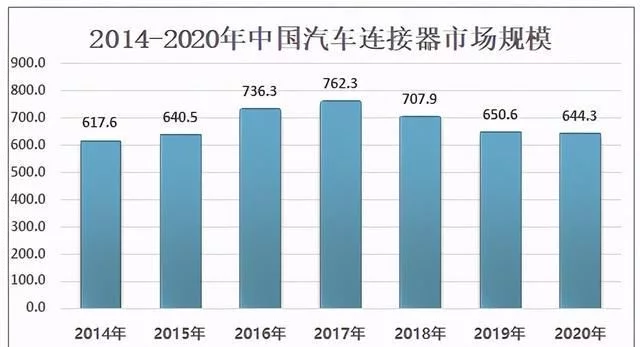

智研咨詢發(fā)布的《2021-2027年中國汽車連接器行業(yè)市場行情動態(tài)及發(fā)展前景展望報告》數(shù)據(jù)顯示:隨著汽車行業(yè)經(jīng)濟(jì)的下行,中國汽車連接器市場規(guī)模也有所下降。2020年中國汽車連接器市場規(guī)模約為644.3億元,較2019年的650.6億元同比下降1.0%。

資料來源:智研咨詢整理

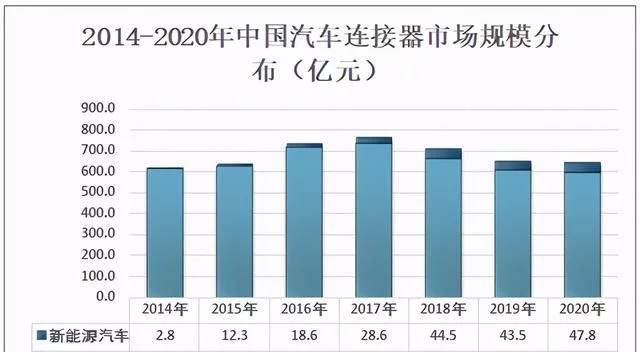

在國家大力發(fā)展新能源汽車的背景下,各大汽車廠商持續(xù)加大新能源汽車的投入力度,我國新能源汽車產(chǎn)量快速增加,新能源汽車連接器市場發(fā)展迅速。2020年傳統(tǒng)汽車連接器市場規(guī)模為596.5億元,占汽車連接器總規(guī)模的92.6%;新能源汽車連接器市場規(guī)模為47.8億元,占汽車連接器總規(guī)模的7.4%。

資料來源:智研咨詢整理

三、生產(chǎn)企業(yè)

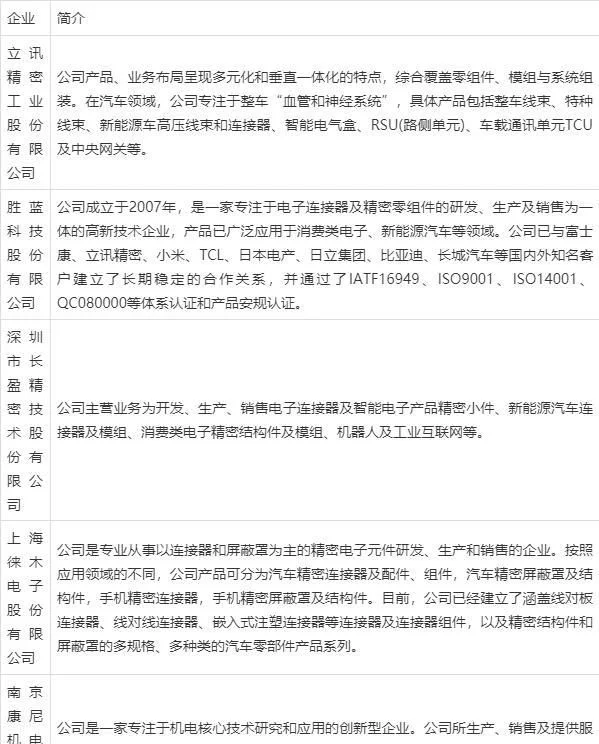

近年來,國際知名連接器企業(yè)紛紛把生產(chǎn)基地轉(zhuǎn)移到中國,擴(kuò)大了國內(nèi)連接器市場規(guī)模,迅速提高了連接器制造的整體水平,但同時也加劇了國內(nèi)連接器行業(yè)的市場競爭。連接器應(yīng)用領(lǐng)域十分廣泛,國內(nèi)主要連接器企業(yè)通常會涉獵多個連接器應(yīng)用領(lǐng)域。國內(nèi)汽車連接器主要企業(yè)包括立訊精密、勝藍(lán)科技、長盈精密、徠木股份、康尼機(jī)電等。

中國汽車連接器部分生產(chǎn)企業(yè)

資料來源:智研咨詢整理

2020年勝藍(lán)股份新能源汽車連接器及組件營業(yè)收入為1.28億元,長盈精密新能源汽車連接器及模組營業(yè)收入為5.03億元,康尼機(jī)電汽車行業(yè)連接器營業(yè)收入為1.40億元,立訊精密汽車互聯(lián)產(chǎn)品及精密組件營業(yè)收入為28.44億元,徠木股份汽車精密連接器及組件、配件營業(yè)收入為2.75億元。

資料來源:公司年報、智研咨詢整理

文章來源:仨三搞笑說

封鎖成為進(jìn)口超聲波焊接機(jī)的最強(qiáng)競爭對手!")

宣傳片")